잔여 소득은 무엇입니까?

잔여 소득은 평가에 사용되는 일반적인 개념이며 순소득 금액의 최소 수익률 (종종 자본 비용이라고 함)에 대해 생성 된 초과 수익으로 정의 할 수 있습니다.

잔여 소득 공식 = 회사의 순소득 – 자기 자본 부담

어디,

- 자기 자본 비용 = 자기 자본 비용 x 자기 자본

잔존 소득의 단계별 계산

- 회사의 손익 계산서에서 파생 될 수도있는 회사의 순이익 또는 순이익을 계산합니다.

- CAPM, 빌딩 블록 접근 방식, 다중 모델 접근 방식 등과 같은 다양한 다른 방법을 사용하여 자본 비용을 계산합니다.

- 대차 대조표에서 보통 자본의 장부가를 가져옵니다.

- 2 단계에서 계산 한 자본 비용에 보통주 가치를 곱합니다.

- 이제 1 단계에서 도출 된 순이익에서 4 단계에서 계산 된 자기 자본 비용을 공제하면 결과가 잔여 소득이됩니다.

이것은 단지 회계 이익이 아닌 경제적 이익을 분명하게 보여줍니다.

예

이 잔여 소득 공식 Excel 템플릿을 여기에서 다운로드 할 수 있습니다 – 잔여 소득 공식 Excel 템플릿예 1

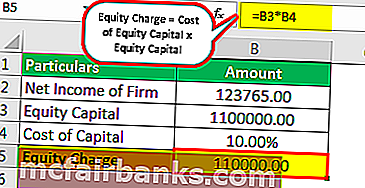

MQR Inc.는 상장 회사입니다. 공개 된 기록에 따르면 회사의 순이익은 $ 123,765입니다. 회사의 자기 자본은 $ 1,100,000입니다. 회사의 자본 비용이 10 %라고 가정하면 회사의 잔여 소득을 계산해야합니다.

해결책

다음 데이터를 사용하여 계산

이제 자기 자본 비용 x 자기 자본 비용 인 $ 1,100,000 x 10 % 인 $ 110,000 인 자기 자본 비용을 계산합니다.

- 자기 자본 비용 = 110000.00

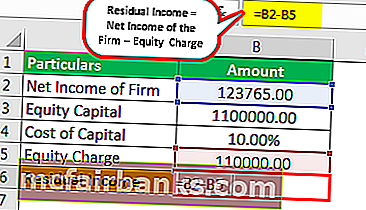

- 잔여 소득 = 회사의 순소득 – 자기 자본 부담

- = 123765.00 – 110000.00

예제 # 2

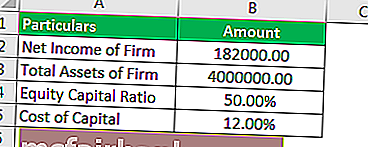

예,리스 회사 (YCI)는 시가 총액 측면에서 중간 규모 회사이며 공개 기록에 따르면 회사는 총 자산 4 백만 달러를보고했으며 회사의 자본 구조는 50 %입니다. 자기 자본과 부채가 50 %입니다. 회사는 세전 평균 8 %의 이자율로 차입하며이자는 세금 공제 대상으로 간주 될 수 있습니다. 따라서 회사의 세후 부채 비용은 5.6 %입니다. 이 회사는 EBIT, 즉이자 및 세금 미화 400,000 달러의 수입을보고했으며 법정 소득 세율은 30 %입니다. 회사의 순이익은 다음과 같습니다 .

- 회사의 EBIT – US $ 400,000

- 빼기 :이자 비용 – US $ 140,000

- 세전 소득 – US $ 260,000

- 공제 : 소득세 – US $ 78,000

- 기업의 순이익-미화 182,000 달러

자기 자본 비용이 14 %라고 가정 할 수 있습니다. 미화 182,000 달러는 회계 이익이지만 회사의 수익성이 주주에게 충분한 수익 이었습니까? 당신은 잔여 소득 접근법을 계산해야합니다.

해결책

잔존 수익을 계산하는 한 가지 방법은 자기 자본 비용에서 순이익을 빼는 것입니다.

다음 데이터를 사용하여 계산

먼저 자기 자본을 계산해야합니다

따라서 자기 자본 계산은 다음과 같습니다.

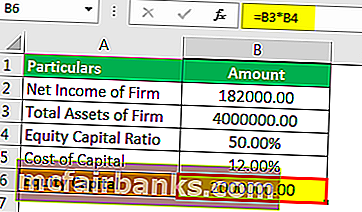

총 자본 = US $ 4,000,000 x 50 %

- 자기 자본 = US $ 2,000,000

따라서 자기 부담금 계산은 다음과 같습니다.

자기 자본 비용 = 자기 자본 × 자기 자본 비용

= 미화 2,000,000 달러 × 12 %

- 주식 수수료 = US $ 240,000.

잔여 소득은 다음 공식을 사용하여 계산할 수 있습니다.

잔여 소득 = 회사의 순소득 – 자기 자본 부담

= US $ 182,000 – US $ 240,000

부정적인 경제적 이익에서 볼 수 있듯이 YCI는 자본의 자기 자본 비용을 충당 할 수있는 충분한 수익을 올릴 필요가 없다는 결론을 내릴 수 있습니다. 회사는 경제적 인 측면에서 회계 적 측면에서 수익성이 있지만 손실이 발생하고있다.

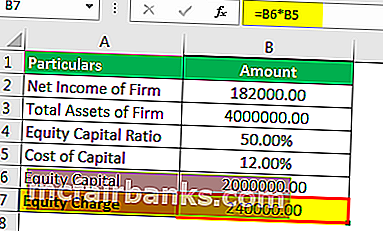

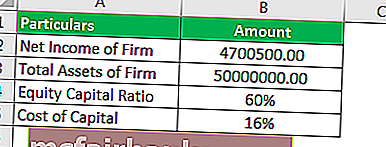

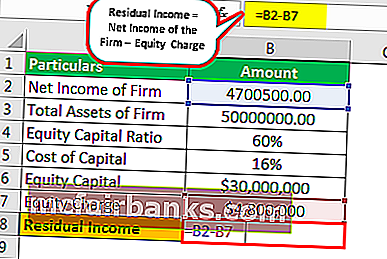

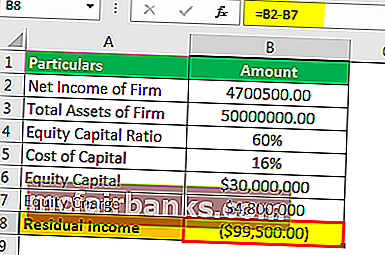

예제 # 3

새로 설립 된 회사는 투자자와 주주에게 유망한 회사로 보입니다. 자기 자본 비율은 60 %와 부채는 40 %였습니다. 회사의 총 자산은 US $ 50,000,000입니다. 보고 된 순이익은 4,700,500 달러였습니다. 회사가 위험하다고 평가 되었기 때문에 회사에 할당 된 자본 비용은 16 %였습니다. 회사가 경제적 의미에서 이익을 얻고 있는지 평가해야합니까?

해결책

잔존 소득을 계산하는 한 가지 방법은 자기 자본 부담금에서 순이익을 빼는 것입니다 (금전적 측면에서 자기 자본 비용, 추정치).

다음 데이터를 사용하여 계산

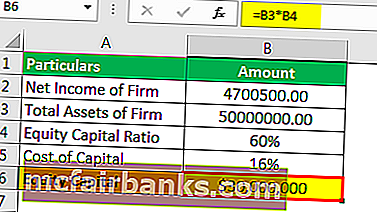

먼저 자기 자본을 계산해야합니다

따라서 자기 자본 계산은 다음과 같습니다.

총 자본 = US $ 50,000,000 x 60 %

- 자기 자본 = US $ 30,000,000

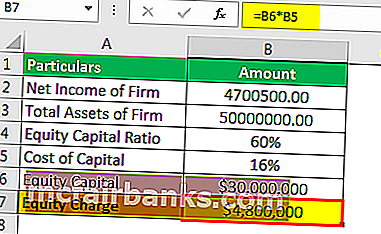

따라서 자기 부담금 계산은 다음과 같습니다.

자기 자본 비용 = 자기 자본 × 자기 자본 비용

= US $ 30,000,000 × 16 %

- 자기 자본 비용 = US $ 4,800,000

잔여 소득은 다음 공식을 사용하여 계산할 수 있습니다.

잔여 소득 = 회사의 순소득 – 자기 자본 비용 :

= US $ 4,700,500 – US $ 4,800,000

부정적인 경제적 이익에서 알 수 있듯이 AEW는 자본의 자기 자본 비용을 충당 할 수있는 충분한 수익을 올릴 필요가 없다는 결론을 내릴 수 있습니다. 회사는 경제적 인 측면에서 회계 적 측면에서 수익성이 있지만 손실이 발생하고있다.

잔여 소득 계산기

이 계산기를 사용할 수 있습니다

| 기업의 순이익 | |

| 주식 수수료 | |

| 잔여 소득 | |

| 잔여 소득 = | 회사의 순이익 – 자기 자본 부담 |

| 0 – 0 = | 0 |

관련성 및 용도

전통적으로 준비된 손익 계산서는 소유주 나 주주가 얻을 수있는 수입을 반영하는 것이 었습니다. 따라서 손익 계산서는 자본 부채 비용에 대한이자 비용을 계산 한 후 순이익을 나타냅니다. 손익 계산서에 배당금에 대한 공제 또는 자기 자본에 대한 기타 비용이 없습니다. 이후로, 이러한 조건에서 자금이 경제적으로 벌어지고 있는지 여부를 결정하는 것은 소유자의 몫이었습니다.

한편, 경제적으로 합리적 인 잔여 소득은 주주의 기회 비용을 명시 적으로 설명하므로 예상 자기 자본 비용을 뺍니다. 필요한 자본 수익률은 한계 자본 비용입니다. 자기 자본 비용은 자기 자본 지분을 더 많이 판매하거나 내부적으로 생성 한 추가 자기 자본 비용을 나타내므로 한계 비용으로 간주 할 수 있습니다. 이 개념은 잔여 소득 접근법이 선호 될 때 평가에 사용되는 대부분입니다.