매출원가 (COGS)의 예

판매 된 상품의 비용은 상품 및 서비스의 생산과 직접 관련된 비용입니다. 이러한 비용은 판매 비용 또는 서비스 비용이라고도하며 의사 결정 과정에서 매우 중요한 역할을합니다. 판매 원가의 예로는 자재 비용, 추가 재판매를 위해 구매 한 제품 가격 및 유통 비용 등이 있습니다.

매출원가 (COGS)의 상위 3 가지 예

여기에서 매출 원가 Excel 템플릿을 다운로드 할 수 있습니다. – 매출 원가 Excel 템플릿예 1

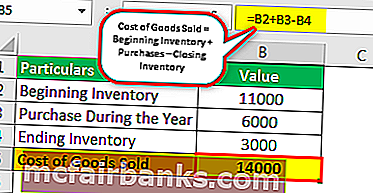

회사 ABC Ltd.는 2018 년 12 월 31 일로 끝나는 역년의 재고 기록을 위해 다음과 같은 세부 정보를 제공합니다.

2018 년 1 월 1 일에 기록 된 역년 초 재고는 $ 11,000이고 2018 년 12 월 31 일에 기록 된 역년 말 재고는 $ 3,000입니다. 1 년 동안 회사는 $ 6,000의 구매를합니다. 2018 년 12 월 31 일로 끝나는 역년 동안 판매 된 상품 비용을 계산합니다.

해결책

위의 세부 정보를 사용하여 ABC Ltd.의 경우 2018 년 12 월 31 일에 종료되는 연도의 COGS가 계산됩니다.

매출 원가 계산은 다음과 같습니다.

매출 원가 공식 = 시작 재고 + 구매 – 종료 재고.

매출 원가 = $ 11,000 + $ 6,000 – $ 3,000

매출 원가 = $ 14,000

분석

따라서 현재의 경우 ABC Ltd.에서 2018 년 12 월 31 일로 끝나는 연도에 판매 된 상품 비용은 $ 14,000입니다. 이 번호는 회사가 더 나은 결정을 내리는 데 도움이되므로 회사에 매우 중요합니다. 예를 들어, 동일한 재료가 시장에서 더 나은 속도로 제공된다고 가정 해 보겠습니다. 여기에서 회사는 가격을 비교하고 동일한 품질의 제품으로 저렴한 비용으로 이동합니다.

원가 및 이익 평가와 함께 판매 원가는 회사가 초기 재고에서 벗어난 것을 알고 최종 재고로 남은 것을 구매하므로 내년 구매를 계획하는 데 도움이 될 것입니다. 다음 해 동안.

예제 # 2

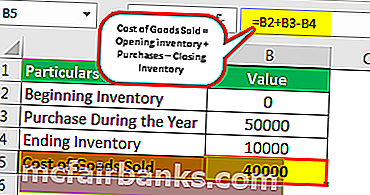

2018 년 초에 XYZ Ltd는 시장에서 배터리 구매 및 판매를 시작했습니다. 이 기간 동안 $ 50,000 상당의 구매를했습니다. 연말까지 마감 재고로 $ 10,000 상당의 상품이있었습니다. 회사가 연말에 판매 한 상품의 비용을 계산합니다.

솔루션 :이 예에서 주어진 세부 사항은 다음과 같습니다.

- 연중 구매 : $ 50,000

- 재고 마감 : $ 10,000

매출 원가 계산 –

매출 원가 = 재고 개시 + 구매 – 재고 마감

매출 원가 = $ 0 + $ 50,000 – $ 10,000

매출 원가 = $ 40,000

이 경우 작업이 올해에만 시작되었으므로 회사의 개시 재고가 없습니다. 따라서 판매 비용을 계산할 때 동일한 값이 0으로 간주됩니다.

예제 # 3

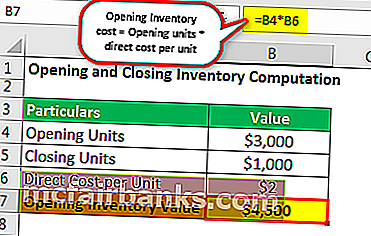

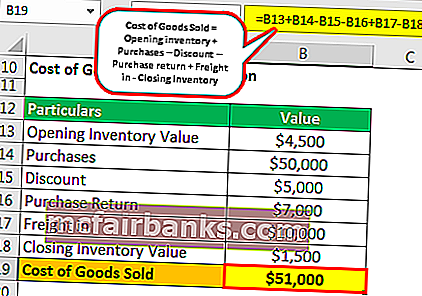

ABC Ltd.는 쿠키를 제조 및 판매합니다. 쿠키 한 패킷을 제조하는 데 드는 직접 비용은 단위당 $ 1.5입니다. 쿠키의 개봉 인벤토리는 3,000 개입니다. 한 해 동안 $ 50,000 상당의 구매를했고 $ 5,000의 할인을 받고 $ 10,000의 비용을 운임으로 발생했습니다. 총 구매액 중 $ 7,000 상당의 구매액이 파티에 반환되었습니다. 연말에는 마감 재고로 1,000 개를 보유했습니다. 판매 된 상품의 비용을 계산합니다.

해결책

개시 재고 비용의 계산은 다음과 같습니다.

- 개시 재고 비용 = 개시 단위 * 단위당 직접 비용

- 개시 재고 비용 = 3,000 * $ 1.5 = $ 4,500

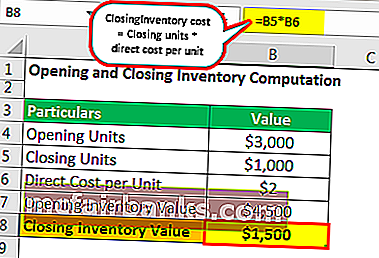

마감 재고 비용의 계산은 다음과 같습니다.

- 마감 재고 비용 = 마감 단위 * 단위당 직접 비용

- 마감 재고 비용 = 1,000 * $ 1.5 = $ 1,500

매출 원가 계산

- 매출 원가 = 재고 개시 + 구매 – 할인 – 구매 반품 +화물 입고 – 재고 마감

- 매출 원가 = $ 4,500 + $ 50,000 – $ 5,000 – $ 7,000 + $ 10,000 – $ 1,500

- 매출 원가 = $ 51,000

분석 : 회사에서 판매하는 상품의 가격은 $ 51,000입니다. 반품 및 수당은 고객에게 반품 될 때 판매 된 상품의 원가를 계산할 때 공제됩니다. 할인을 받으면 구매 비용이 감소하므로 판매 된 상품 비용이 줄어 듭니다. 운임은 자재를 구매하는 데 발생하는 직접 지출로, 판매 된 상품 원가를 계산하는 동안 추가됩니다.

결론

상품을 만들거나 상품을 판매하기 위해 발생하는 비용을 설명하는 데 사용되는 회계 용어를 판매 된 상품의 원가라고합니다. 직접 비용 만 포함됩니다. 제품을 판매하는 사업에 종사하는 사업체는 수입 명세서에 판매 된 제품의 가격 만 기재 할 수 있습니다. 판매 된 재화의 원가를 계산할 때 현재 회계 기간 동안 판매 된 재고 만 포함해야합니다.

판매 된 상품의 원가는 손익 계산서에 표시됩니다. 해당 회계 기간을 분석하는 동안 비용으로 간주되어야합니다. 총 수익에서 상품 비용을 뺀 결과는 총 수익이됩니다. 판매 된 상품의 원가는 상품을 판매하여 얻은 수익과 일치시켜 회계의 일치 원칙을 고려합니다. 판매 원가를 산정 할 때 회사가 재고 평가에 사용하는 재고 방법은 동일 기업에 대해 판매 원가가 다를 수 있으므로주의하여야한다.