발생 회계 기준은 무엇입니까?

발생 회계는 판매가 완료 될 때 (현금 또는 신용 판매에 관계없이) 수익이 인식되고 비용이 해당 수익 (지불 될 때마다)과 일치 및 인식된다는 가장 인정받는 회계 원칙입니다.

회계의 발생 은 회사가 기록했지만 아직 실현되지 않은 비용 또는 수익입니다. 간단히 말해서 현재 회계주기에서 이미 추정 된 금융 거래와 미래에 수행되는 지불입니다.

이것을 사용하는 주된 이유는 주어진 단계에서 비즈니스에 대한 공정하고 정확한 그림을 얻기 위해서입니다. 투자자 인 귀하가 특정 시점에서 비즈니스가 어디에 있는지 알고 싶어한다고 가정 해 보겠습니다. 그래서 무엇을 알고 싶습니까? 기업이 곧받을 수있는 것이 아니라 현재 사업이 어떻게 진행되고 있는지 알고 싶을 것입니다. 회사가 발생주의 회계를 사용하는 경우 투자자는 회사의 시사 문제가 가장 정확한지 여부에 대해 의심하지 않을 것입니다.

그것은 기업이 곧 성취 할 것이 아니라 사업에서 일어나는 일을 정확하게 보여줍니다. 예를 들어, 회사가 신용으로 제품을 판매 한 경우 회사에서 아직 돈을받지 못하더라도 판매와 동일하게 표시됩니다.

또 다른 중요한 점은 상대적으로 중대형 규모이며 일년 동안 상당한 양의 현금 흐름을 벌어들이는 기업에 적용 할 수 있다는 것입니다.

발생 회계는 어떻게 작동합니까?

몇 가지 실제 발생 회계 예를 살펴 보겠습니다.

예 # 1 – 미지급금

Difference Ltd.의 급여는 $ 40,000입니다. 회계의 발생 기준에 따라 어떻게 처리할까요?

이 거래의 효과는 2 차원 적입니다. 즉,이 거래를 두 곳에 기록해야합니다.

첫째, 손익 계산서에 급여 비용으로 기록됩니다. 그런 다음 현재 부채로 처리되고 회사의 대차 대조표에 기록됩니다.

이제 실용적인 예를 살펴 보겠습니다. 아래는 Colgate의 유동 부채 스냅 샷입니다. Colgate는 2016 년에 1,124 백만 달러, 2015 년에 1,110 백만 달러의 미지급금을보고했습니다. 미지급금은 주로 급여로 구성됩니다.

출처 : Colgate SEC 파일링

예 # 2 – 선불 비용

Similar Ltd.는 $ 100,000의 임금을 선납했습니다. 회계의 발생 기준에 따라 어떻게 처리할까요?

이 트랜잭션은 이전 예와 반대입니다.

거래를 두 곳에 기록합니다.

먼저 손익 계산서에 임금 비용으로 기록합니다. 또한 대차 대조표의 현재 자산에 선불 임금을 기록합니다.

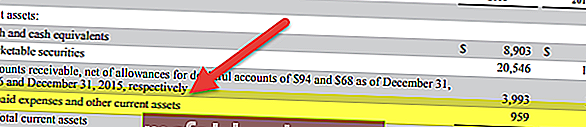

아래는 Facebook 대차 대조표의 스냅 샷입니다. Facebook은 2016 년과 2015 년에 각각 9 억 9,600 만 달러와 6 억 6,500 만 달러의 선불 비용을보고했습니다.

출처 : Facebook SEC Filings

예 # 3 – 미수금

Equal Ltd.의 총 매출은 $ 10, 00,000입니다. 총 매출 중 60 %는 현금입니다. 발생 회계 하에서이 거래를 어떻게 처리할까요?

여기서 매출의 40 %는 신용 판매입니다. 그러나 신용 판매도 판매로 간주되며 현금 및 신용 판매를 모두 포함하고 판매 된 상품 비용과 운영 비용을 공제하여 수익이 발생합니다.

현금 회계 였다면 신용 판매를 기록하지 않았을 것입니다.

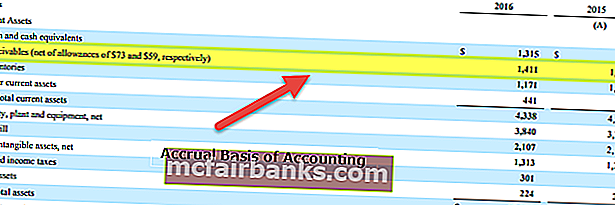

아래는 Colgate의 대차 대조표의 예입니다. Colgate는 2016 년과 2015 년에 각각 1,427 백만 달러에 1,411 백만 달러의 미수금을보고했습니다.

출처 : Colgate SEC 파일링

예 # 4

소매점에 제품을 판매하는 FMCG 회사를 생각해보십시오. 이러한 제품은 완제품이며 소비자에게 판매 될 수 있으며 25,000 달러의 가치가 있습니다. 이제 소매 업체는이 금액을 선불로 지불하지 않고 다음 분기에 금액을 지불 할 것을 약속합니다. 이벤트 순서를 요약 한 아래 표를 살펴 보겠습니다.

따라서 2 월 1 일에 인도 된 상품에 대해 4 월 1 일에 금액을 수령 했음에도 불구하고 이러한 발생은 2 월 1 일에 미수금으로 기록됩니다. 반면에 현금 기반 회계에서는 이러한 수익이 실제 지불을 받았을 때만 계산되거나 기록됩니다.

예 # 5

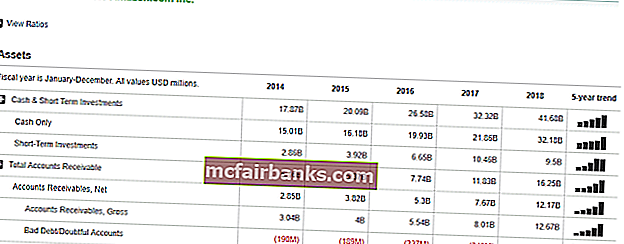

실용적인 예를 살펴 보겠습니다. Amazon.com의 재무 상태를 보여주는 다음 스크린 샷을 참조하십시오.

여기에서 미수금 섹션에서 회사가 일부 숫자를 기록했음을 알 수 있습니다. 회사가 제공 한 서비스 또는 상품에 대해 고객으로부터받을 것으로 예상하는 이러한 지불. 그러나 아직 지급이 이루어지지 않았기 때문에 불확실한 요소가 있기 때문에 신용 위험이 수반되기 때문에 회사는 불량 부채 또는 의심스러운 계정도 기록했습니다. 이는 좋은 회계 관행이며 발생주의 수익의 모호성을 제거하는 데 도움이됩니다.

장점

- 전체적인 접근 방식입니다. 현금 회계와 달리 발생 회계는 포괄적 인 회계 시스템입니다. 사업이 현금에 관한 것이 아니라는 데 동의 할 것입니다. 고려해야 할 많은 측면이 있습니다. 발생 시스템에서 우리는 비즈니스 (현금 및 기타)의 모든 재무 거래를 기록 할 수 있으며 손익 계산서, 대차 대조표와 같은 재무 제표를 생성하여 회사가 전반적으로 어떻게하고 있는지에 대한 전체적인 관점을 얻을 수 있습니다.

- 불일치 / 오류가 거의 없습니다 : 금융 거래가 발생하는 즉시 즉시 기록되기 때문에 불일치 또는 부정확의 가능성이 거의 없습니다. 그리고 모든 것이 항상 기록되기 때문에 감사를 원하면 정보를 쉽게 사용할 수 있습니다.

- 정확도 수준이 더 높습니다. 현금 회계와 달리 발생 회계는 이중 입력 시스템을 따릅니다. 즉, 한 계정은 인출되고 다른 계정은 입금됩니다. 결과적으로 한 계정이 어떻게 감소하고 다른 계정이 증가했는지 확인할 수 있습니다. 회계의 정확성 수준을 높이고 나중에 감사 중에 일이 더 쉬워집니다.

- 회사법에 의해 인정됩니다 : 회사법에 의해 인정되고 있으며, 이것이 바로 수많은 회사가 이것을 따르는 이유입니다.

단점

- 매우 복잡 : 현금 회계는 기록하기 쉽고 유지 관리하기 쉽습니다. 그러나 발생 회계는 금융 거래가 발생할 때마다 회계 장부에 항목이 있어야하므로 기록하기가 복잡합니다. 그리고 전체 회계 시스템을 유지하는 것도 쉬운 일이 아닙니다.

- 전체 론적이지만 유지 관리가 어렵습니다. 비즈니스에는 다른 측면이 있습니다. 그리고 비즈니스가 거대하다면 하루에 수백, 수천 건의 금융 거래를이 회계에 기록해야합니다. 이 모든 것을 매일 매일 유지하는 것은 회계사에게 쉬운 일이 아닙니다.